Pengaruh Apbn Terhadap Perekonomian – Bab 2 APBN dan APBD Tentu saja, saat ini kita sedang menikmati pembangunan di daerah kita. Dari mana pembangunan ini akan didanai? Dalam percobaan.

Definisi anggaran; Rencana keuangan yang mencerminkan keputusan kebijakan untuk periode mendatang. Pernyataan Penilaian.

Pengaruh Apbn Terhadap Perekonomian

Nama Kelompok APBN dan APBD: Adetiya Amanda Yuni Sulistyani Dhea Aliyah Nafa Irentsha Daffa Bayu Raditya Fajar Rivazio Ina Kurnia Sari Jodi.

Analisis Dampak Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi (studi Kab/kota Di Jawa Timur)

Nilai dan Ciri Kebangsaan 3 3 Tujuan Pembelajaran Dengan mempelajari bab ini diharapkan : Menjelaskan pengertian APBN Menjelaskan fungsi dan tujuan APBN Menyebutkan sumber-sumber penerimaan negara Mengklasifikasikan jenis-jenis pemerintahan. belanja Mendefinisikan cara penyusunan APBN Negara dampak APBN terhadap perekonomian Menjelaskan pengertian APBD Negara pekerjaan dan tujuan APBD Negara sumber pendapatan daerah Mengklasifikasikan jenis belanja – daerah Menjelaskan cara menyiapkan APBD Sebutkan dampak APBD terhadap perekonomian Nilai-nilai yang dapat dikembangkan setelah mempelajari bab ini adalah kejujuran, kedisiplinan dan tanggung jawab. Nilai dan Karakteristik Negara Kata Kunci Anggaran Pendapatan dan Belanja Daerah Anggaran Pendapatan dan Belanja Daerah Partisipasi Penyaluran Penguatan Bantuan Kerja Kebijakan Fiskal Pembiayaan Operasional Pengelolaan Anggaran Anggaran Berimbang dengan surplus anggaran dengan defisit

Anggaran dan Belanja Pemerintah 4 Anggaran dan Belanja Pemerintah Pengertian APBN berdasarkan Undang-Undang Republik Indonesia No. 23 Tahun 2013 tentang APBN Tahun Anggaran 2014. APBN adalah rencana keuangan tahunan pemerintah yang disetujui oleh Dewan Perwakilan Rakyat (DPR). APBN adalah daftar data penerimaan dan pengeluaran untuk jangka waktu tertentu, biasanya satu tahun.

5 2. Pekerjaan APBN Pekerjaan distribusi, yaitu penerimaan pajak yang dialokasikan ke berbagai sektor pembangunan. dikendalikan.

3. Tujuan pembentukan APBN 6 3. Tujuan pembentukan APBN Tujuan pembentukan APBN adalah untuk mengarahkan pendapatan dan pengeluaran bagi penyelenggaraan pekerjaan umum untuk meningkatkan produktivitas, kesempatan kerja, dalam rangka meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat

Apbn Dan Apbd Dalam Pembangunan Ekonomi

4. Sumber Penerimaan Negara 7 APBN 2012 4. Sumber Penerimaan Negara Perpajakan Penerimaan Negara Bukan Pajak 5. Jenis Pengeluaran- Pengeluaran Pemerintah atau pengeluaran pemerintah merupakan kewajiban pemerintah pusat yang diakui sebagai pengurang nilai uang. termasuk konsumsi pemerintah pusat dan transfer ke daerah

6. Bagaimana menyiapkan APBN a. Prinsip Penyusunan APBN 8 6. Mekanisme Penyusunan APBN a. Prinsip Penyusunan APBN Berdasarkan pendapatan Berdasarkan pengeluaran pemerintah b. Prinsip penyusunan anggaran publik Kemandirian Penghematan atau peningkatan efisiensi dan produktivitas Meningkatkan prioritas pembangunan

C. Anggaran Dasar Nasional d. Bagaimana mempersiapkan APBN 9 c. Dasar hukum UUD 1945 tentang APBN adalah Pasal 23 alinea pertama UU No.2. 1 Tahun 1994 tentang penerimaan dan pengeluaran Keputusan Pemerintah No. 100. RI. 16 Tahun 1994 tentang Pelaksanaan APBN d. Bagaimana menyiapkan APBN Perdana Menteri menolak APBN tahun lalu, mempresentasikan APBN/UU untuk penyusunan RAPBN dalam bentuk catatan keuangan RAPBN didengar dan disetujui.

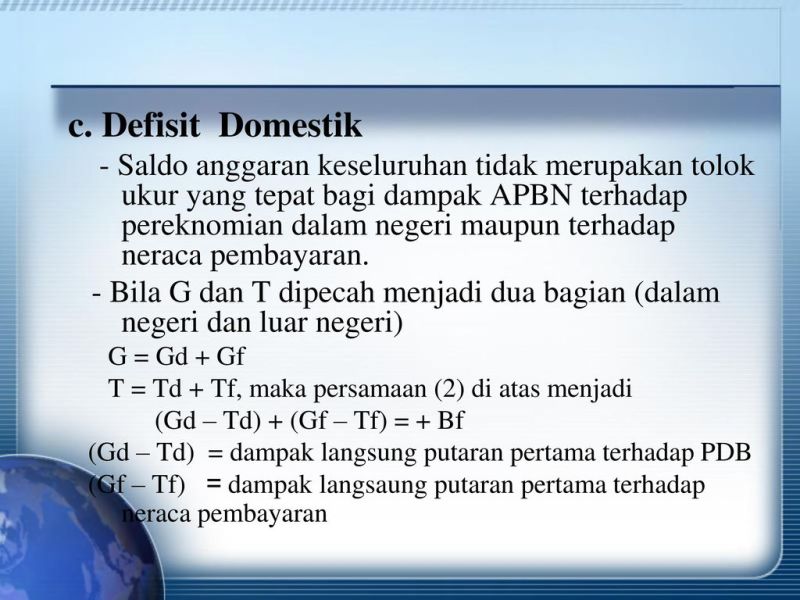

7. Dampak APBN terhadap perekonomian 10 7. Dampak APBN terhadap perekonomian APBN dapat mengidentifikasi arah, tujuan dan prioritas pembangunan yang akan dilaksanakan dan dilaksanakan. .

Contoh Soal Apbn

B. Anggaran dan Belanja Pemerintah 11 B. Anggaran dan Belanja Pemerintah Pengertian APBD APBD adalah rencana keuangan tahunan pemerintah negara, dimana pemerintah negara bersama-sama dengan DPRD dibahas dan disepakati bersama serta ditetapkan dengan peraturan daerah.

2. Pekerjaan APBD 3. Tujuan APBD 12 Pekerjaan otorisasi: menjadi dasar penerapan pendapatan dan pengeluaran Peran perencanaan: digunakan sebagai panduan untuk kegiatan perencanaan Pekerjaan pemantauan: digunakan sebagai panduan jika administrasi publik sesuai dengan syarat-syarat Pekerjaan pelayanan: APBD didedikasikan untuk mendukung kegiatan ekonomi Pekerjaan distribusi: pendistribusian APBD harus memperhatikan keadilan dan konsistensi Pekerjaan konfirmasi: instruksi agar pendapatan dan pengeluaran konstan 3. Tujuan APBD APBD disusun sebagai pedoman terhadap pendapatan dan pengeluaran untuk penyelenggaraan kegiatan pemerintahan daerah.

4. Sumber pendapatan daerah 13 4. Sumber pendapatan daerah Pendapatan daerah untuk pelaksanaan distribusi kekuasaan adalah pendapatan dan pendanaan dari daerah. Pendapatan daerah bersumber dari pendapatan asli daerah, misalnya pajak daerah, pajak daerah, hasil pengelolaan tanah. Pembiayaan meliputi dana bagi hasil, dana umum, dana perseorangan. Penghasilan lain termasuk uang hibah dan pendapatan dana darurat.

Menteri Dalam Negeri/Gubernur 14 5. Jenis-jenis belanja daerah Belanja daerah meliputi urusan wajib, urusan yang tidak boleh dan urusan yang ditangani di daerah tertentu. Pengeluaran wajib meliputi pendidikan, kesehatan, pelayanan publik dan perumahan rakyat. Pengeluaran untuk hal-hal yang tidak wajib seperti kehutanan, pertanian dan energi 6. Mekanisme penyusunan APBD APBD diterima dari Kementerian Dalam Negeri/Gubernur tahun lalu untuk mendapat persetujuan DPRD.

Tinjauan Kebijakan Moneter Maret 2022

7. Dampak APBD terhadap Perekonomian 15 7. Dampak APBD terhadap Perekonomian APBD berkontribusi terhadap upaya pengentasan kemiskinan, perluasan lapangan kerja, memungkinkan penggunaan uang baru dan meningkatkan kesejahteraan rakyat, penduduk di wilayah tersebut. atau kabupaten/kota yang bersangkutan Pemerintah, melalui keputusan No. 54 dan 72 mulai tahun 2020, yang menggantikan UU No. 20 Tahun 2019 tentang APBN dan APBN, APBN tahun 2020 telah dikurangi sebanyak dua kali Jumlah pengurangan penerimaan APBN sebesar 533,25 triliun sesuai keputusan pemerintah. Menurunnya penerimaan APBN mengindikasikan adanya penurunan belanja di tahun 2020 akibat wabah Covid-19. Tujuan artikel ini adalah untuk menganalisis kinerja penerimaan negara Republik Indonesia selama wabah Covid-19 tahun 2020. Artikel ini menggunakan statistik deskriptif sebagai teknik analisis data dalam analisis perubahan anggaran dan analisis pertumbuhan pendapatan. Hasil penelitian menunjukkan bahwa tingkat penerimaan negara menurun secara signifikan selama merebaknya wabah Covid-19 pada tahun 2020 dibandingkan dengan tahun 2019. Dilihat lebih detail pelaksanaan penerimaan anggaran, penerimaan pajak mengalami penurunan sebesar 19,67 persen, dan penerimaan bukan pajak sebesar 16,42 persen.

Sayadi, M. (2021). APBN 2020: Analisis Pengeluaran Publik Selama Wabah Covid-19. Review Perbendaharaan Indonesia: Jurnal Perbendaharaan, Keuangan Publik dan Kebijakan Publik, 6(2), 159-171. https://doi.org/https://doi.org/10.33105/.v6i2.269

Volume 6 no. 2 (2021): Review of Indonesian Treasury: Journal of the Treasury, Public Finance and Public Policy Volume 6, Issue 2

Andinata, C, P., Adenan, M. dan Jumiati, A. (2018). Analisis Pendapatan di Negara Anggota ASEAN. Jurnal Ekonomi Ekuilibrium, 2(1), 31 – 44.

Bab 6 Apbn Apbd Kelas 11

Andrew, I. et al. (2020). Tanggapan anggaran publik Australia terhadap covid-19: lingkar pinggang neoliberalisme. Jurnal Anggaran Publik, Akuntansi & Manajemen Keuangan, 32(5), 759-770.

Baridwan, Z. (2012). Analisis faktor-faktor yang mempengaruhi peningkatan penggunaan anggaran pada akhir tahun anggaran. Yogyakarta: Universitas Gadjah Mada.

Fahrika, A, I. dan Roy, J. (2020). Dampak wabah Covid 19 terhadap perkembangan ekonomi makro Indonesia dan penanggulangannya. INOVASI: Jurnal Ekonomi dan Manajemen Keuangan, 16 (2), 206 – 2013.

Hadiwardoyo, W. (2020). Rusaknya perekonomian nasional akibat wabah Covid-19. Baskara: Jurnal Bisnis & Kewirausahaan, 2(2), 83 – 92.

Pertumbuhan Ekonomi Makro Ekonomi

Hanifah, N. dan Fisabilillah, L, W, P. (2021). Peran dan kebijakan pemerintah Indonesia selama pandemi Covid-19. MANFAAT: Jurnal Ekonomi, 2(1), 9 – 19.

Heald, D & Hodges, R. (2020). Dampak akuntansi, anggaran, dan keuangan dari covid-19 di Inggris. Jurnal Anggaran Publik, Akuntansi & Manajemen Keuangan, 32(5), 785-795.

Juliani, H. (2020). Kebijakan fiskal: anggaran nasional untuk jaminan sosial dalam menghadapi wabah covid-19. Jurnal Hukum Administrasi dan Pemerintahan, 3(4), 595 – 616.

Junaidi, M., Sukarna, K., Arifin, Z., & Soegianto. (2020). Kebijakan perubahan APBD untuk penanganan wabah Covid-19. Tinjauan Hukum Halu Oleo, 4 (2), 145 – 156.

Gambaran Realisasi Apbn Tahun 2022

Kim, Bong H. (2020). Tanggapan keuangan untuk covid-19: kasus Korea Selatan. Jurnal Anggaran Publik, Akuntansi & Manajemen Keuangan, 32(5), 939-947.

Kuswoyo, I, D. (2012). Analisis faktor-faktor yang menyebabkan fokus pemeliharaan anggaran pada akhir tahun anggaran (studi kelompok kerja KPPN wilayah Kediri. Yogyakarta: Universitas Gadjah Mada.

Nugroho, M.A., & Ananda, C.F. (2012). Analisis faktor-faktor penyebab terjadinya akumulasi penarikan anggaran publik pada akhir tahun (studi kasus KPPN Malang). Jurnal Sains Mahasiswa FEB, 1(2).

Nemec, I & Spacek, D. (2020). Pandemi covid-19 dan pendanaan dari otoritas lokal: Republik Ceko dan Slovakia. Jurnal Anggaran Publik, Akuntansi & Manajemen Keuangan, 32(5), 837-846.

Kebijakan Fiskal Untuk Penanggulangan Covid 19 Berikan Pengaruh Vital Dalam Perekonomian

Padyanoor, A. (2020). Tanggapan kebijakan perpajakan Indonesia terhadap krisis covid-19: manfaat bagi pembayar pajak. E-Jurnal Akuntansi, 30(9), 2216 – 2230.

Peraturan Pemerintah Nomor 54 Tahun 2020 tentang Perubahan atas Peraturan Pemerintah Nomor 54. 54 Tahun 2020 tentang Perubahan Lokasi dan Rincian APBN Tahun Anggaran 2020. Jakarta.

Peraturan Pemerintah Nomor 72 Tahun 2020 tentang Perubahan atas Peraturan Pemerintah Nomor 72. 54 Tahun 2020 tentang Perubahan Letak dan Rincian Anggaran Belanja Pemerintah Tahun Anggaran 2020. Jakarta.

Rahim, A & Saputra, H. (2018). Exploratory Factor Analysis (EFA) penarikan Anggaran Pendapatan dan Belanja Negara (APBN) 2017 di Provinsi Sumatera Barat. Review Perbendaharaan Indonesia: Jurnal Perbendaharaan, Keuangan Publik dan Kebijakan Publik, 3(3), 236-254.

Apbn Dan Apbd.ppt

Sanjaya, N. (2020). Kebijakan APBD pada masa wabah Covid-19 (studi kasus di Pemerintah Daerah Provinsi Banten). Jurnal Ilmu Administrasi, 17 (2), 273 – 290.

Setyawan, A. (2017). Analisis keterlambatan pembuatan anggaran kementerian/lembaga di wilayah pembayaran KPPN Bojonegoro tahun anggaran 2015. Skripsi diploma. Surabaya: Fakultas Ekonomi Universitas Airlangga.

Siswanto, A, D. dan Rahayu, S, L. (2010). Alasan Minimnya Belanja Kementerian/Departemen pada TA 2010. Naskah Kebijakan APBN Pusat.

Sugiri, D. (2021). Perlakuan tak terduga rekening belanja pemerintah daerah akibat wabah covid-19. Jurnal Ilmiah Akuntansi dan Keuangan, 10 (1), 58 – 68.

Realisasi Belanja Negara Apbn 2022 Triwulan I Lingkup Kppn Tanjungbalai

Sulistyo, Agus T. (2018).

Pengaruh apbd terhadap perekonomian, pengaruh kebijakan moneter terhadap perekonomian indonesia, pengaruh tki terhadap perekonomian indonesia, pengaruh apbn terhadap perekonomian nasional, pengaruh inflasi terhadap perekonomian, pengaruh apbn terhadap perekonomian indonesia, kontribusi pajak terhadap apbn, makalah pengaruh globalisasi terhadap perekonomian indonesia, pengaruh apbn dan apbd terhadap perekonomian, pengaruh kenaikan bbm terhadap perekonomian indonesia, pengaruh investasi asing terhadap perekonomian indonesia, pengaruh globalisasi terhadap perekonomian

Leave a Comment